Favbet надає своїм українським гравцям доступ до низки чудових ігор онлайн-казино, включаючи слот Aviator. Сама гра дуже популярна серед українців завдяки своїй простій і зрозумілій механіці, величезному потенціалу заробітку та нелінійному геймплею. З Favbet ви можете грати будь-де, оскільки ми пропонуємо добре розроблені програми для Android та iOS. Приєднуйтесь до нашого онлайн-казино зараз і насолоджуйтеся азартними іграми.

Про Favbet Aviator

Гру розробив Spribe, один із цих інноваційних постачальників комп’ютерних програм. Aviator заснований на технології блокчейн, що робить гру дуже прозорою та чесною. Гравці з України можуть перевірити результати кожного раунду в будь-який час. Тому вам більше не потрібно покладатися на незалежних аудиторів. Завдяки цим функціям Aviator виділяється з-поміж широкого спектру ігор казино, заснованих на движках RNG. Якщо ви шукаєте більше інформації про Aviator на Favbet, знайдіть її нижче:

| Тип гри | Літак |

| Мінімальна сума ставки | 1 гривня |

| Максимальна виплата | 100x+ |

| Бонус авіатора Favbet | 4500 грн |

| RTP | 97% |

| Випущений | Spribe |

| Поповнення | Visa/Mastercard |

| Служба підтримки | 24/7 українською |

Механіка та правила Favbet

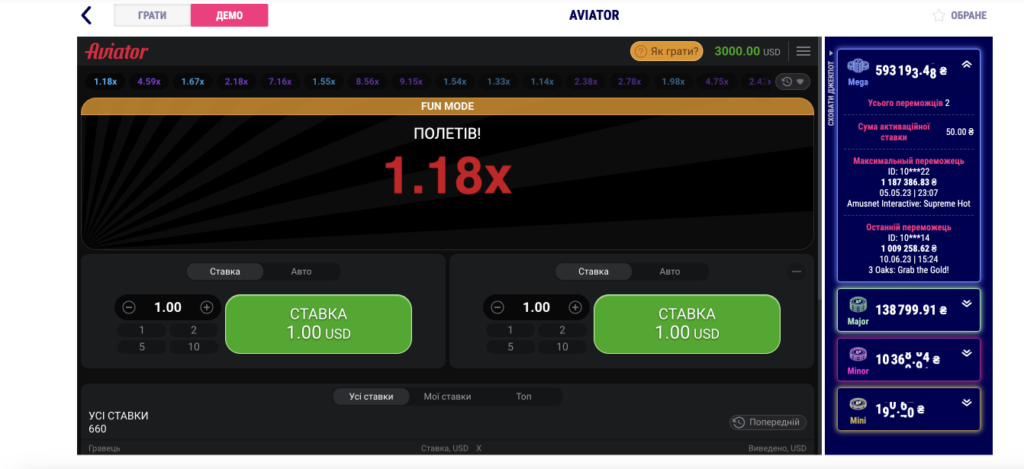

З чіткими правилами та привабливою механікою, Aviator є однією з найулюбленіших ігор українців на Favbet. Швидше за все, ви зрозумієте, як грати в неї після першого раунду. Головне завдання в цій грі – вчасно натиснути кнопку. Якщо вам вдасться виконати це завдання, ви переможете.

Сама гра починається з раунду ставок. Ви повинні вкласти суму до того, як літак злетить. Майте на увазі, що ви можете вибрати одну або дві ставки на спін. Це робить весь процес ще більш захоплюючим, оскільки ви можете придумати різні тактики.

Гра запускається для всіх гравців одночасно, що робить її різновидом багатокористувацької гри. Раунд починається з того, що літак рухається зліва направо зі зростаючим множником. Вище вже згадувалося, що тут ідея полягає в тому, щоб зловити момент до того, як літак відлетить.

Авіатор на Favbet має дуже прості правила, що в свою чергу приваблює багатьох гравців. Вам не потрібно багато вивчати гру, щоб мати змогу в неї грати. Крім того, за допомогою Favbet гравці з України можуть безкоштовно випробувати гру в демо-режимі. Вони отримають 3000 віртуальних монет, які вони зможуть витратити та насолоджуватися Aviator, не ризикуючи власними коштами.

Як грати в Aviator на Favbet

Щоб почати грати в Aviator на Favbet, гравці повинні пройти процедуру реєстрації та внести кошти. Обидві процедури дуже прості і займають кілька хвилин. Після завершення реєстрації та внесення депозиту ви отримаєте доступ до Aviator на Favbet, а також до багатьох інших корисних і захоплюючих функцій, включаючи наші ексклюзивні промокоди. Щоб почати грати в гру на нашому веб-сайті, ви повинні виконати наступні кроки:

- Відвідайте наш сайт ставок і почніть процедуру реєстрації.

- Заповніть форму, вказавши всі необхідні дані.

- Завершіть реєстрацію та увійдіть до свого облікового запису.

- Перейдіть у розділ зі способами оплати та виберіть один з них для поповнення балансу.

- Перекажіть принаймні 50 грн на свій рахунок.

- Вимагайте 500 Fs вітальний бонус, який доступний на веб-сайті.

- Зайдіть в розділ з іграми казино і виберіть там Aviator.

- Зробіть ставку та насолоджуйтесь своєю першою ставкою.

Aviator на Favbet: гра на мобільних пристроях

Окрім комп’ютера, українські гравці також можуть користуватися Aviator на Favbet на своїх мобільних пристроях. Ви можете завантажити програму або грати в неї на нашому мобільному сайті. Якщо у вас є пристрій iOS або Android, ви можете завантажити нашу програму для мобільного комп’ютера та сповна насолодитися улюбленою грою «Авіатор». Для власників пристроїв Blackberry та Windows Mobile ми пропонуємо добре розроблений веб-сайт, який підходить для будь-якого розміру екрана, незалежно від того, використовуєте ви планшет або смартфон.

Як завантажити додаток Favbet для Android

Щоб почати користуватися програмою на пристрої Android, її потрібно завантажити та встановити. Обидва кроки дуже прості і займуть приблизно 2-4 хвилини вашого часу. Щоб запустити програму вперше, необхідно зробити наступне:

- Відвідайте наш веб-сайт за допомогою мобільного пристрою та почніть завантажувати програму для робочого столу.

- Увімкнути отримання файлів із невідомих джерел.

- Підтвердьте, що ви хочете завантажити файл розповсюдження.

- Дочекайтеся завершення процедури та встановіть програму.

Завантажте додаток Favbet для пристроїв iOS

Подібно до Android, ви можете грати в Aviator на платформі iOS. Для цього вам необхідно завантажити та встановити файл на свій портативний пристрій. Якщо ви шукаєте більше деталей, знайдіть їх нижче:

- Перейдіть на наш веб-сайт за допомогою пристрою iOS.

- Почніть завантаження, натиснувши відповідну кнопку.

- Підтвердьте, що ви хочете отримати файл розповсюдження.

- Після завантаження встановіть програму та насолоджуйтеся нею.

Favbet Aviator 100% вітальний бонус

Гравці з України можуть насолоджуватися Aviator з нашим 4500 грн вітальним бонусом. Щоб скористатися цією акцією, вам потрібно буде зареєструватися та внести гроші. Мінімальна сума, яку ви повинні перерахувати на свій баланс, щоб отримати право на участь у цій кампанії, становить 50 гривень. Ви можете витратити бонус на Aviator та на інші ігри казино.

Переваги гри в Aviator на Favbet

Гравці з України, які починають грати в Aviator на нашому сайті онлайн-казино, отримають такі переваги:

- 4500 грн вітальний бонус та інші акції;

- Всі найпопулярніші способи оплати;

- Швидка та проста процедура реєстрації та депозиту;

- Ліцензоване онлайн-казино;

- Служба підтримки 24/7.

FAQ

Щоб грати в гру, вам потрібно зареєструватися в Favbet і внести принаймні 50 гривень. Також його потрібно запустити і зробити ставку. «Авіатор» — це літак, який летить зліва направо по екрану, і множник, який потрібно встигнути встигнути, перш ніж літак полетить.

Так. Ми пропонуємо нашим клієнтам в Україні безпечні та надійні послуги. Favbet є регульованою компанією, що має дозвіл від органів управління гральним бізнесом КРАІЛ. Крім того, ми використовуємо кілька передових рішень для захисту ваших даних і фінансових операцій.

Так. Наше онлайн-казино пропонує своїм бразильським клієнтам багато рекламних пропозицій, якими ви можете скористатися з першого дня гри з нами. Зокрема, всі, хто зареєструється на Favbet, можуть розраховувати на 100% вітальний бонус від нашої компанії.

Так. З Favbet вам не потрібно залишатися вдома, щоб зіграти в Aviator. Ви можете брати свій мобільний пристрій із собою куди завгодно та насолоджуватися улюбленою грою. Додаток доступний для Android та iOS.