Aviator — одна з найпопулярніших ігор казино, в яку ви можете робити ставки на Vulkan. Українці є великими прихильниками цього продукту Spribe з багатьох причин, зокрема через бонуси, які вони можуть отримати на сайті онлайн-казино, і той факт, що вони можуть грати в Aviator з телефону за допомогою Vulkan. Якщо ви шукаєте неймовірних гострих відчуттів, приєднуйтесь зараз і отримайте до 100 000 грн як вітальний бонус.

Vulkan Aviator: Загальна інформація

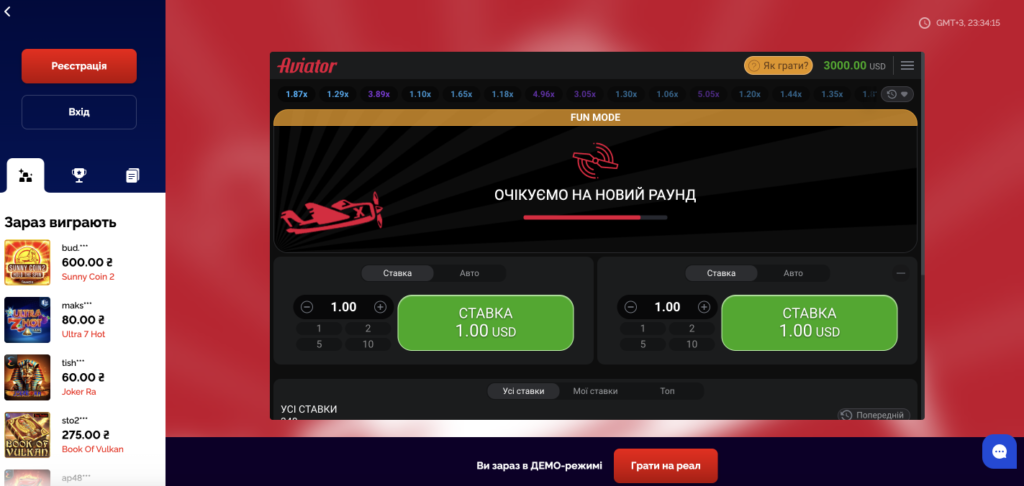

Aviator від Spribe — гра про літак, яка на сьогодні вважається найпрозорішою. Використання технології розподіленої книги дозволяє гравцям перевіряти результат кожного раунду та цілісність усього випадкового механізму. Фактично, ті, хто грає в Aviator на Вулкан, можуть побачити, чи випадковий механізм пошкоджений чи ні. Завдяки цьому Aviator виділяється серед багатьох своїх конкурентів у цій ніші. Що стосується Вулкан, онлайн-казино пропонує послуги українцям за ліцензією КРАІЛ. Цей дозвіл дозволяє легально працювати в Україні. Щоб дізнатися більше про Aviator на Вулкан, перегляньте таблицю нижче:

| Тип гри | Літак |

| Мінімальна сума ставки | 1 гривня |

| Максимальна виплата | 100x |

| Бонус Vulkan Aviator | Вітальна акція до 100 000 грн |

| RTP | 97% |

| Випущений | Spribe |

| Поповнення | Віза/Мастеркард |

| Служба підтримки | 24/7 українською |

Геймплей і правила Vulkan Aviator

У грі «Авіатор» дуже прості та зрозумілі правила, які роблять її ще більш популярною серед української азартної спільноти. Вам більше не потрібно думати про лінії виплат чи символи. Ідея дуже проста. Вам залишається лише потурбуватися про те, щоб віртуальний літальний апарат не покинув головний екран і встигнути натиснути кнопку, щоб вивести свій виграш.

Геймплей також дуже простий. Гра починається з фази ставок, і вам потрібно буде поставити певну суму, щоб взяти участь. Майте на увазі, що з Aviator на Вулкан гравці можуть вибрати одну або дві ставки. Якщо ви виберете останній варіант, ви зможете закривати свої ставки асинхронно, що додає грі стратегічної складової.

Після того, як ставки зроблені, ви повинні дочекатися початку раунду. Основна дія починається зі зльоту літака. Коли це станеться, ви побачите множник, який показує, скільки ви можете заробити, якщо вирішите зняти гроші в будь-який конкретний час. Однак ви повинні мати на увазі, що якщо літак полетить, ви нічого не отримаєте і втратите свої кошти. Тому головне завдання в цій грі – вчасно натиснути кнопку «Вивести».

Aviator — одна з тих популярних краш-ігор, яку ви можете знайти на Вулкан. Секрет привабливості полягає в її простоті та цінності для відтворення. Гравці з України можуть почати насолоджуватися Aviator відразу, навіть без спеціальної підготовки, тому що поряд з простотою ігрового процесу ця краш-гра пропонує гравцям інтуїтивно зрозумілий інтерфейс. Крім того, якщо ви відчуваєте, що вам потрібно кілька раундів, щоб дізнатися більше про гру та її механіку, ви завжди можете зіграти в неї безкоштовно, запустивши демонстраційну гру Aviator на Вулкан.

Як почати грати в Вулкан Aviator

Гравці з України можуть почати грати в Aviator на Вулкан, перейшовши на сайт. Вони також повинні покласти трохи грошей на свій депозит, щоб мати можливість насолоджуватися грою на реальні гроші. Казино грантує, що вся процедура така проста, як здається. Якщо вам потрібна додаткова інформація про те, як почати грати в Aviator на Vulkan:

- Перейдіть на сайт і почніть процедуру реєстрації в Авіатор.

- Надайте всі необхідні дані, включаючи номер мобільного телефону та електронну адресу.

- Придумайте надійний пароль.

- Натисніть кнопку «Реєстрація», щоб завершити процедуру реєстрації.

- Доступ до облікового запису.

- Перейдіть до розділу з фінансовими параметрами та перекажіть щонайменше 50 грн, щоб отримати право на бонус.

- Відвідайте розділ «Слоти» та скористайтеся панеллю пошуку, щоб знайти Aviator.

- Запустіть гру і насолоджуйтеся нею.

Скачати для Android

Щоб почати грати в Aviator на своєму пристрої Android, потрібно виконати кілька простих кроків. Коротше кажучи, вам доведеться завантажити та встановити програму. Повна процедура займає не більше кількох хвилин. Щоб запустити програму вперше, необхідно зробити наступне:

- Перейдіть на наш веб-сайт і почніть завантаження.

- Змініть налаштування пристрою, щоб дозволити завантаження з невідомих джерел.

- Підтвердьте, що ви хочете отримати файл розповсюдження.

- Дочекайтеся завершення процедури та встановіть програму.

- Запустіть настільну програму Vulkan на своєму пристрої – насолоджуйтесь Aviator.

Як завантажити додаток Vulkan для iOS

За допомогою Vulkan гравці можуть насолоджуватися Aviator на своїх пристроях iOS. Щоб грати з телефону, потрібно завантажити та встановити програму.

- Відвідайте веб-сайт зі свого пристрою iOS.

- Початок завантаження програми.

- Підтвердьте, що ви хочете виконати процедуру.

- Встановіть програму, коли ви отримаєте додаток.

- Запустіть програму та грайте в Aviator.

Переваги гри в Aviator на Вулкан казино

Ті, хто зареєструється та внесе кошти на нашому веб-сайті, отримають такі переваги під час гри в Aviator від Spribe:

- Проста і зрозуміла процедура реєстрації;

- Вітальний промокод 10000 грн на гру Aviator;

- Багато популярних способів оплати;

- Ліцензовані та регульовані послуги;

- Підтримка 24 години на добу, 7 днів на тиждень українською мовою.

FAQ

Це швидка гра, де вам потрібно вчасно вивести гроші. Aviator базується на блокчейні та використовує розумні контракти, щоб дозволити гравцям самостійно перевіряти результати кожного раунду.

Щоб насолоджуватися грою на веб-сайті, ви повинні зареєструватися та внести гроші. Після початку гри вам буде запропоновано зробити ставку (або ви можете зробити дві ставки на раунд). Після початку основного раунду натисніть кнопку «Вивести», коли вважаєте за потрібне.

Так. Вулкан казино надає клієнтам в Україні доступ до своїх програм для iOS та Android. Ви можете завантажити їх прямо з сайту.

Гравці з України зможуть отримати наш вітальний бонус у розмірі 100000 грн, щойно завершать процедуру реєстрації та внесуть гроші.